Chile | Sobrecontratación de las empresas distribuidoras de electricidad

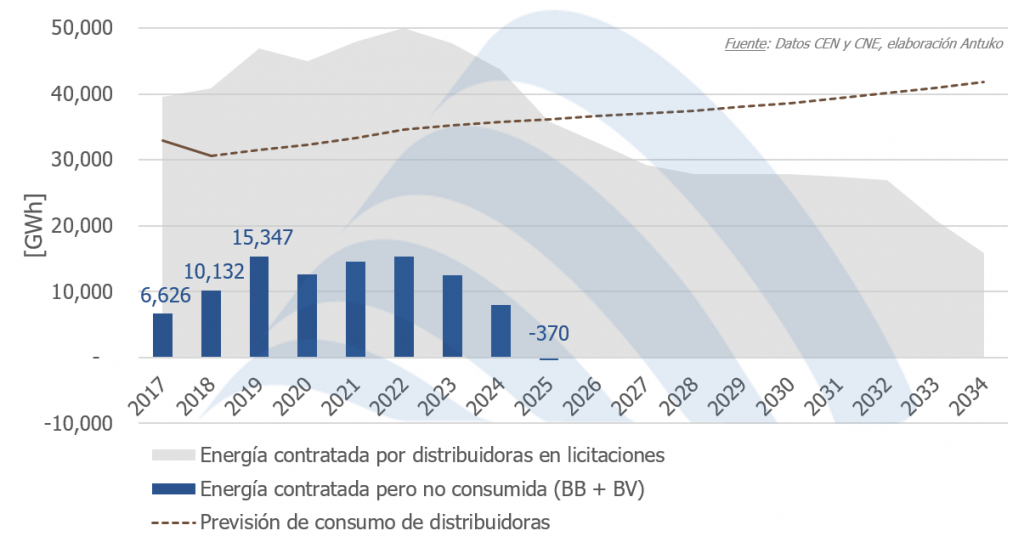

De acuerdo con el último Balance de energía definitivo de diciembre 2018 publicado por el Coordinador Eléctrico Nacional, los retiros de las distribuidoras de electricidad en 2018 (30.649 GWh) fueron 25% inferiores a la energía contratada (40.781 GWh) por ellas a través de los procesos de licitación organizados por la Comisión Nacional de Energía (CNE).

La energía contratada por las empresas distribuidoras de electricidad (que proveen de energía a todos los clientes regulados del país: clientes privados y empresas reguladas) fue estimada en su día por la CNE en base a hipótesis de crecimiento económico, y estipulada en las bases de los distintos procesos de licitación.

Sin embargo, el consumo real de las empresas distribuidoras se ha reducido año a año, y la diferencia observada en el 2018 se explica principalmente por 2 motivos: (i) una baja de ritmo en el crecimiento económico esperado del país y (ii) la alta fuga de clientes regulados al régimen de cliente libre (empresas que pueden renunciar a su condición de cliente regulado, y optar por negociar directamente sus contratos de suministro con generadores).

Este hecho viene observándose desde 2016 y Antuko prevé que el escenario de sobrecontratación se mantenga por varios años más, siendo más severo el presente 2019.

Este año entrarán en vigencia nuevos contratos adjudicados en el proceso SIC 2013-03 2do llamado, incorporando al sistema un total de 6.100 GWh. Con ello la energía teórica contratada por las empresas distribuidoras aumentará hasta un total de 46.884 GWh[1] para el año 2019.

Pero la propia CNE en el Informe Final de Licitaciones (octubre de 2018) proyectó una demanda regulada a nivel nacional de 31.536 GWh para el 2019, lo que implica 15.347 GWh de energía que las empresas distribuidoras no van a consumir (=33% menos de lo que supuestamente iban a consumir).

Este escenario de sobrecontratación tiene un impacto directo en los ingresos de las compañías generadoras que construyeron plantas para abastecer a las empresas distribuidoras a través de los contratos adjudicados en las licitaciones.

Estas plantas fueron dimensionadas en su etapa de diseño en base a la previsión de demanda realizada por la CNE en los respectivos procesos de licitaciones, por lo que, si hoy las empresas distribuidoras consumen menos energía de lo previsto, estos generadores se enfrentan a la obligación de vender la energía no-consumida al mercado spot.

A grosso modo, si se considera el precio de adjudicación promedio de todos los contratos vigentes y en todos los bloques ofertados, se observa un valor de USD 84,3/MWh[2], el que es significativamente mayor al costo marginal promedio del sistema en 2018 de USD 64,6/MWh[3], obteniéndose un total de lucro cesante en el sistema de USD 302,3MM en 2018[4].

Si bien por si sola esta cifra ya es una clara advertencia, el escenario puede volverse más complejo si se analizan los contratos de manera particular, puesto que el retiro real de cada contrato depende principalmente de: la zona geográfica, volúmenes contratados y porcentaje de asignación de los otros contratos en cada bloque horario. Ante esto, Antuko recomienda a los actores del mercado un análisis de cada contrato con el fin de estudiar diferentes estrategias de acción, para volcar este escenario de riesgo a una nueva oportunidad de negocio.

[1] Informe final de Licitaciones 2018, nivel de contratación total (bloques base y variable) de empresas distribuidoras.

[2] Catastro de contratos CNE para cálculo de Precio Nudo Promedio, ITD segundo semestre 2018.

[3] Precio promedio 2018 en Polpaico 220 kV.

[4] Calculado como la diferencia de la energía contratada no retirada, valorizada a precio contrato y a costo marginal.