Chile / Perspectivas 2021 / Mercado eléctrico

A horas de terminar el año 2020, un año particularmente desafiante tanto por aspectos globales como locales, queremos abordar los principales temas que estuvieron en discusión, aquellos que finalmente se zanjaron y aquellos que continuarán siendo parte de la agenda del año 2021.

Lo que nos deja el 2020…

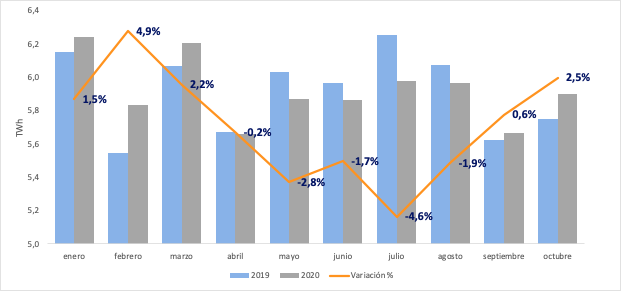

- Caída de la demanda eléctrica No es de extrañarse que este sea uno de los puntos más relevantes del año 2020. No solo en Chile sino a nivel mundial, pudimos observar variaciones de la demanda producto principalmente del COVID19. En particular, desde el 2019 Chile sufría variaciones de la demanda, producto de la contingencia social de octubre de ese mismo año, y ya con el confinamiento total durante el 2020, pudimos observar mayores variaciones. Si bien durante este año tuvimos meses con demandas menores a las vistas durante el 2019 (julio 2020 fue un 4,6% más baja que julio 2019), en general observamos un leve crecimiento si lo comparamos de forma anual. Este es un aspecto positivo si lo comparamos con otros mercados, donde se pudieron observar disminuciones de hasta un 25% respecto del año anterior, como en al caso de España. En conclusión, la demanda observada nos demuestra que la actividad en Chile, si bien disminuyó, no sufrió caídas dramáticas como si ocurrió en otros mercados.

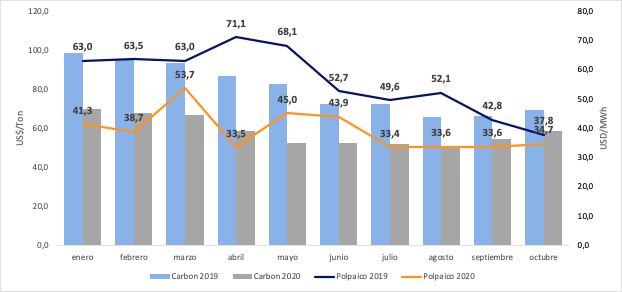

- Derrumbe de commodities Dada la menor demanda global, (coincidiendo principalmente en los meses en los cuales Chile comenzó su confinamiento total) el consumo a nivel global de los principales combustibles utilizados en el mercado chileno (petróleo, carbón, gas) sufrió una disminución respecto del año anterior. Así pudimos ver a nivel mundial una disminución en los precios de estos commodities y por ende una disminución en los costos marginales locales. En la actualidad, dada la gran disponibilidad de recurso renovable, sobretodo solar, vemos que los precios del carbón afectan principalmente los precios de día mientras el gas y el petróleo afectan los precios durante la tarde/noche. Para el caso del carbón, si bien al día de hoy vemos un repunte respecto de los meses anteriores (lo cual podría verse influenciado por el aviso de Glencore respecto de la disminución en su producción), lo cierto es que el precio sigue siendo menor en relación al mismo mes durante el 2019

- Energías renovables mantienen su interés Un año complejo como lo ha sido el 2020, no significó una disminución en el interés de parte de los desarrolladores en el mercado chileno. Según lo informado por la Comisión Nacional de Energía (CNE), a diciembre 2020, 35,5 GW de proyectos ERNC se encuentran con RCA aprobada, lo que implica un aumento de un 6% respecto de diciembre 2019 (33,5 GW). Específicamente durante este año, 530 MW se pusieron en servicio (384 MW solares, 126 MW eólicos, 20 MW mini hidráulica de pasada). Si bien este número es menor que el 2019 (706 MW) lo anterior se explica principalmente a retrasos en las obras producto de la pandemia. Quizás una de las grandes barreras a la entrada de nuevos proyectos es el financiamiento, los cuales en su mayoría buscan el apalancamiento a través de un contrato PPA, lo que en si no es una tarea fácil dado un mercado cada vez más competitivo. En conclusión, hemos seguido viendo como las energías renovables siguen marcando la pauta en el ámbito de las inversiones a nivel país, y no solo en los proyectos, durante el 2020 en lo que respecta a la operación, pudimos ver como superaron el 20% de participación anual, rompiendo records de generación tanto eólico como solar.

- Proyectos PMG(D) y publicación del Decreto Nº88 En lo relacionado a temas regulatorios, finalmente en octubre de este año se publicó el Decreto Nº88, por medio del cual se modifica la metodología de cálculo de precio estabilizado definiendo 6 bloques diarios de precios. Con esto se suma mayor volatilidad a los ingresos que percibirán las centrales que opten por este tipo de mecanismo. Esta nueva metodología ha impactado el desarrollo de proyectos PMGD, ya que, si bien existe un período de transición que permite a los proyectos declarados en construcción antes de abril 2022 acogerse al mecanismo actual (precio sin bloques horarios), en el largo plazo se prevé un impacto en los proyectos solares quienes tienen mayor presencia en aquellos bloques que percibirán menores precios. Es importante recordar que en la actualidad el 63% de las centrales PMG(D) han optado por el mecanismo de precio estabilizado, y de estas, el 81% son solares.

- Descarbonización acelerada Durante el 2020, algunas compañías tomaron la decisión de acelerar el desmantelamiento de sus centrales a carbón, acortando así el plan original del Gobierno. Hacia el segundo semestre, se planteó en la Comisión de Medio Ambiente del Parlamento la discusión de acelerar aún más este plan original. Esto, ha llevado a distintos análisis y levantado distintas posturas: Si bien una descarbonización acelerada impactará los costos marginales del sistema, es verdad también que dadauna alta participación de las energías renovales (existentes y futuras), lo que esta descarbonización podría generar es un aumento en la brecha día/noche (spread), el cual podría ser muy bien aprovechado por compañías que en sus portafolios estén analizando proyectos de almacenamiento. Para fines de este año se espera una descarbonización equivalente a 242 MW (Central Bocamina 1, 128 MW, Enel y Central Ventanas 1, 114 MW, AES Gener).

- Ley de Portabilidad Eléctrica Otra discusión que se tomó la agenda durante el segundo semestre de este año fue el proyecto de Ley de Portabilidad Eléctrica, el cual dentro de sus planteamientos más significativos están la creación de un Gestor de la Información y la inclusión de la figura del Comercializador. Si bien se prevé que este proyecto conlleve una larga discusión por parte de distintos actores interesados, ya son parte de las conversaciones temas como: el aseguramiento de una demanda regulada mínima que permita la viabilidad para proyectos que participen en la licitación de las distribuidoras y la separación estructural de las empresas distribuidoras que actualmente comercializan energía.

- Servicios Complementarios. El año 2020 marcó el inicio del nuevo régimen de servicios complementarios (SSCC), con la organización de subastas diarias para los servicios de control secundario y terciario de frecuencia (los demás segmentos siguieron siendo instruido de forma directa por el CEN). Después de 9 meses de funcionamiento, el CEN suspendió temporalmente las subastas por falta de competencia en el mercado: después de varios ajustes, se reanudaron a mitad de diciembre 2020. Cabe mencionar que desde junio la tecnología solar ya está proveyendo servicios de control secundario y terciario de frecuencia a la baja, pero a septiembre 2020 solo 29% de la capacidad solar instalada estaba haciendo ofertas: se espera que este número crezca en el futuro a medida que se vayan acreditando más centrales y que vaya aumentando el conocimiento sobre este nuevo mercado.

…Lo que esperamos en 2021

- Recuperación de la demanda Según nuestras estimaciones, para el año 2021, esperamos un aumento de la demanda total del sistema del 2,9% respecto del año anterior. Principalmente vemos un menor impacto de la pandemia, confinamientos cada vez menores y mayor recuperación de la actividad industrial. Si bien el 2021 será un año con bastante movimiento político, se espera que esto solo podría afectar los cronogramas de las discusiones regulatorios que ya se están llevando a cabo.

- Recuperación de commodities En cuanto a la expectativa relacionada al precio de los combustibles, esperamos ver una leve recuperación tanto del diésel como del gas. Respecto al precio del carbón, dado los planes de descarbonización a nivel mundial, la continua disminución de los costos de desarrollo de las tecnologías eólicas y solares y una demanda que tímidamente se vuelve a recuperar, prevemos una disminución en su precio, lo cual nuevamente impactará los costos marginales durante este año.

- Evolución de proyectos PMG(D) Luego de finalizado el plazo para acogerse a la metodología actual de cálculo de precio estabilizado, veremos una ralentización en el desarrollo de este tipo de proyectos. Esto, sumado a las discusiones que se están llevando a cabo en lo relacionado al sistema de distribución y como la clasificación de líneas dedicadas, podría afectar los ingresos esperados de estas centrales. Durante el 2021 veremos que se mantendrá el interés por este tipo de proyectos, pero el mecanismo de venta de energía probablemente será uno de los principales aspectos a analizar al momento evaluar la factibilidad de financiamiento.

- Licitación de las Distribuidoras Luego de posponerse la licitación de las distribuidoras prevista para noviembre 2020, con fecha 22 de diciembre la Comisión Nacional de Energía (CNE) ha publicado las bases definitivas del proceso de licitación 2021-01, cuya presentación de ofertas esta fijada para el 19 de mayo. Si bien no existen cambios relevantes respecto de las bases preliminares, habrá que esperar a marzo para conocer si habrá algún tipo de rectificación a lo ya presentado.

Así, 2021 será un año en el que:

- Veremos más anuncios de proyectos que incluyan almacenamiento (dado el alto spread día/noche que se estima para los siguientes años).

- Adicionalmente las grandes compañías continuarán con sus planes acelerando cada vez más la descarbonización.

- En la demanda libre, las buenas expectativas del sector minero (a diciembre el cobre ha superado los US$ 3 la libra y por segunda vez en la historia de Chile se ha elegido un bi-ministro dando énfasis a la importancia de la relación energía – minería) motivarán en general al sector industrial con lo que se espera robustez en los resultados de los contratos PPA.

- En la demanda regulada, un nuevo proceso de licitación permitirá encantar a nuevos actores y exigirá adaptación a los incumbentes, con nuevas oportunidades de financiar proyectos a través de este tipo de contratos.

- Para los desarrolladores de proyectos será un año de grandes movimientos, ya que, dada la descarbonización, el mercado está pidiendo renovación de matrices de generación de parte de las grandes compañías.

- Finalmente, la producción de hidrógeno verde, que ha sido actor principal de la agenda energética durante el último trimestre del 2020, será un tema que demandará mucho análisis durante el 2021. ¿La demanda asociada, será un nuevo respiro para los proyectos solares?